项目背景

2023年9月19日,央行为推动实体经济发展,解决我国中小微企业融资难融资贵问题,正式决定推动全国中小微企业资金流信用信息共享平台(以下简称共享平台)的建设工作。共享平台主要借鉴了欧洲开放银行政策模式,建立了以“资金流信用信息账户”为核心的“加工 -> 授权 -> 共享”的新业务模式。

按照银征信中心〔2023〕126号文件要求, 共享平台计划于2024年年中完成平台开发建设和一阶段首批30家(18家全国及股份制银行,12家具有地方特色的金融机构)金融机构的试点工作,正在拟定二阶段试点名单。

机构接入需求

资金流信用信息是信息主体在交易过程中形成的、能够反映其经营状况、收支状况、偿债能力、履约行为等经济行为。实践中可以大幅提升中小微企业信用风险评估准确性,尤其是对于那些没有信贷记录的中小微企业,资金流信用信息就是最优质的反映其信用状况的信息。

贷前(获客、授信、风控),金融机构只能看到自己本行的资金流信用信息,若企业没有在本行开户,就无法了解其资金流信用状况,无法有效扩大客群,无法有效开展普惠金融服务。

贷后(授信、风控),对于存量的信贷企业,金融机构也需要通过更方便、快捷、全面的方式了解到客户的经营的状况。如能将企业在他行或第三方支付机构的资金流信用数据也纳入风险评价体系,可以更准确的评价客户的信用状况,帮助其增信,提高授信额度。

项目实施阶段

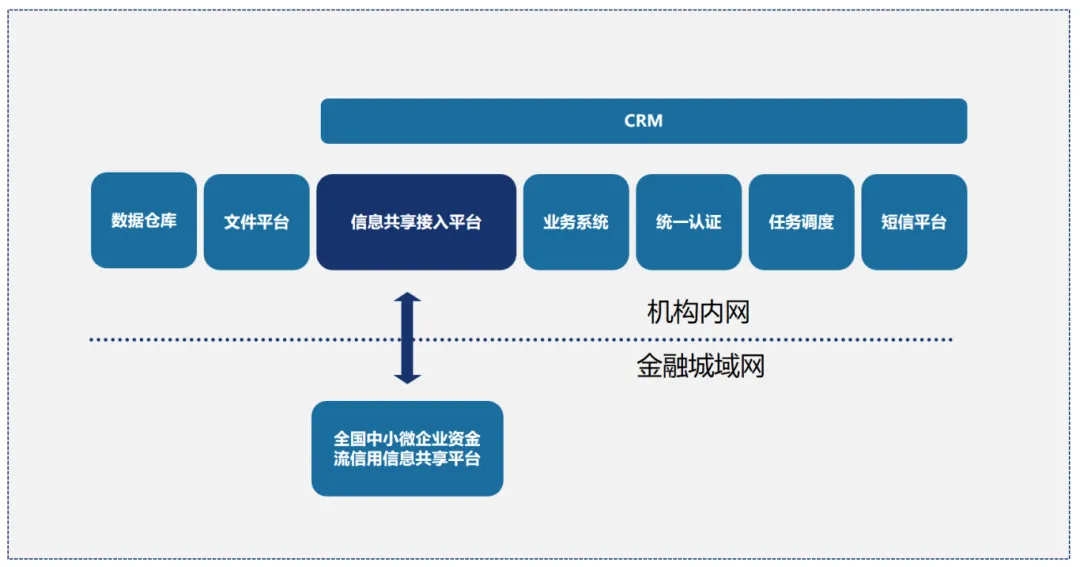

- 接入申请: 金融机构向人民银行申请全国中小微企业资金流信用信息共享平台接入。

- 系统建设: 金融机构按照数据产品要求,梳理自身业务数据、加工成企业资金流信用信息共享产品。金融机构按照接入要求,完成机构内部接入系统的建设工作。

- 测试验收: 金融机构按照验收要求,完成总行对接入端系统建设的验收环节。

- 项目上线: 金融机构接入系统上线后,需要对系统运行过程进行持续跟踪和运维以及新产生的业务场景的持续梳理和加工工作。